전통 은행은 스타트업에게 오랫동안 적대적이었다. 지점 방문, 두꺼운 서류 묶음, 며칠의 심사 대기, 그리고 최소 잔액 요건과 월 유지비. 그런데 2019년, Mercury가 그 구조를 뒤집었다. 온라인으로 10분이면 계좌가 열리고, wire 수수료도 유지비도 $0이다. 그 모델에 이번엔 Sequoia Capital이 리드한 2억 달러 시리즈D가 붙었다1.

왜 '스타트업 전용 계좌'였나 — 가장 소외됐던 고객이 가장 큰 기회였다

미국 전통 은행들은 수십 년간 스타트업을 매력 없는 고객으로 취급했다. 법인 계좌를 열려면 지점을 직접 방문해야 했고, 사업자 서류와 정관을 챙겨야 했으며, 심사에만 며칠이 걸렸다. 계좌가 열려도 월 유지비와 wire 수수료, 최소 잔액 요건이 따라왔다. 수익이 나기 전인 초기 스타트업에게 이 비용은 불필요한 마찰이었다1.

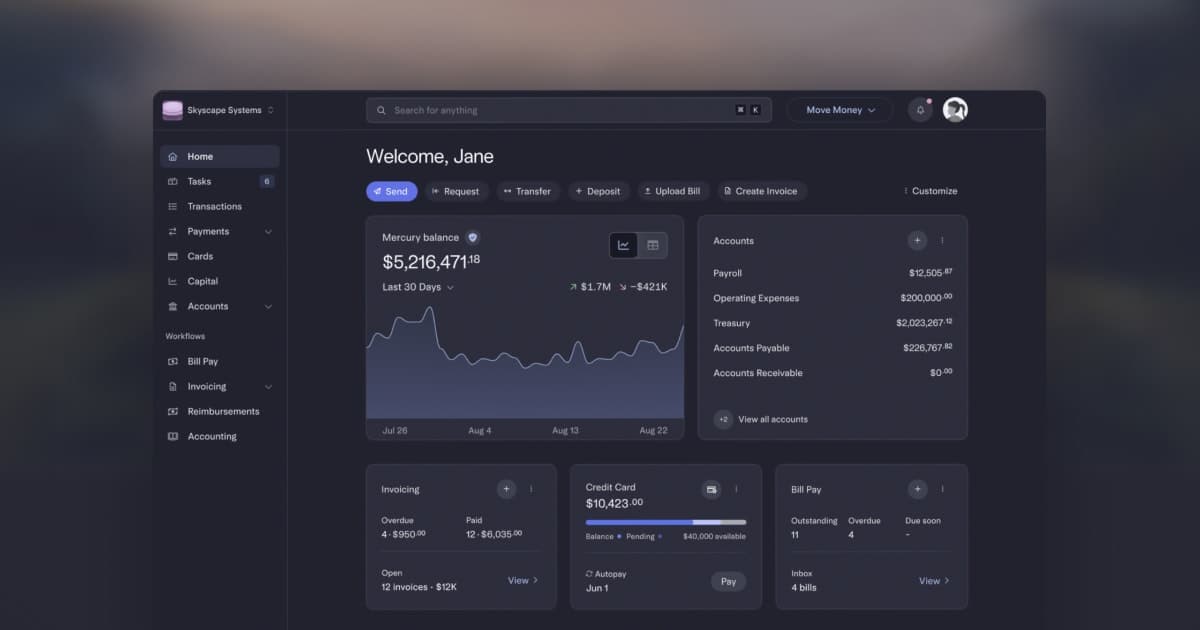

Mercury의 창업자 Immad Akhund는 그 마찰을 직접 경험한 창업자였다. Y콤비네이터 출신으로 HyperTrack을 창업했던 그는 스타트업의 금융 서비스 경험이 제품 개발 속도를 늦춘다는 사실을 체감했다. 2019년 창업한 Mercury는 온라인으로 10분이면 계좌를 개설할 수 있는 구조를 첫 번째 약속으로 내세웠다. 최소 잔액 요건도, 월 유지비도 없다. wire 수수료도 $0이다15.

그러나 Mercury가 단순한 '빠른 계좌 개설' 서비스였다면 52억 달러짜리 회사가 되지는 못했을 것이다. 진짜 베팅은 그 다음이었다. 스타트업이 성장하면서 필요로 하는 금융 서비스 — 팀원별 가상카드 무제한 발급, ACH·wire·국제송금 통합 대시보드, QuickBooks·Xero·NetSuite 자동 연동, 투자금 분리 관리, VC 보고용 재무 리포트 — 를 하나의 플랫폼 안에 묶었다. 스타트업이 창업 첫날부터 시리즈C까지 성장하는 동안, Mercury는 곁에 남아 있는 구조다15.

Mercury Treasury는 이 전략의 정점이다. 유휴 자금을 JP모건 에셋 매니지먼트와 모건스탠리가 운용하는 머니마켓 펀드에 연결해 최대 3.66% 수익률을 제공한다5. 전통 은행의 기업 예금 금리가 사실상 0%에 가깝다는 점을 감안하면, 이것은 부가 기능이 아니라 CFO를 설득하는 재무적 논거다.

전통 은행과 Mercury — 스타트업 금융의 다섯 가지 갈림길

| 업무 영역 | 전통 은행 | Mercury |

|---|---|---|

| 계좌 개설 | 지점 방문·서류 심사·수일 소요 | 온라인 10분·최소 잔액 없음5 |

| 수수료 구조 | 월 유지비·wire 수수료·최저 잔액 페널티 | 계좌 유지비 $0·wire $05 |

| 카드 관리 | 법인카드 제한 발급·별도 심사 신청 | 직불·가상카드 무제한·1.5% 캐시백 자동 지급5 |

| 회계 연동 | 수동 입력·CSV 내보내기 | QuickBooks·Xero·NetSuite 자동 동기화5 |

| 자금 운용 | 기업 예금 금리 사실상 0% | Mercury Treasury 최대 3.66%5 |

세 가지 레버 — Mercury가 30만 기업 고객에 도달한 방법

- 생태계 입구 선점 Mercury는 제품을 팔기 전에 스타트업 생태계의 입구를 먼저 잡았다. Y Combinator와 Techstars 같은 액셀러레이터 프로그램과 파트너십을 맺어, 프로그램에 합격한 스타트업이 자연스럽게 Mercury 계좌를 개설하는 흐름을 만들었다1. 창업자들의 첫 번째 금융 경험이 Mercury가 되면, 이후 다른 은행으로 이동할 이유가 줄어든다. 스타트업 생태계에서 창업자 간 추천은 가장 강력한 획득 채널이고, Mercury는 그 채널의 상류를 선점했다.

- $0 수수료로 이탈 장벽 제거 전통 은행이 수익 모델로 삼았던 것들 — wire 수수료, 월 유지비, 최소 잔액 페널티 — 을 Mercury는 모두 없앴다5. 이 결정은 단기 수익을 희생하는 대신 이탈 이유를 없애는 전략이다. 대신 Mercury는 크레딧카드 캐시백(1.5% 무제한), Mercury Treasury 운용, 그리고 스케일업한 기업 고객의 복잡한 금융 니즈에서 수익을 만든다. 고객이 커질수록 Mercury의 수익도 커지는 구조다.

- CFO 도구로 업셀링 획득 채널이 YC 배치라면, 리텐션 채널은 CFO의 워크플로우다. 초기 계좌 개설로 온보딩한 스타트업은 시리즈A·B를 거치면서 CFO를 고용하고 더 복잡한 재무 관리를 필요로 한다. Mercury는 이 전환점에서 자금 조달 지원 서류 자동 생성, Treasury 자산 운용, NetSuite 엔터프라이즈 회계 연동을 제공한다15. 스타트업이 스케일업해도 Mercury를 떠날 이유가 없다.

The Bet — Sequoia는 왜 지금 이 베팅을 샀나

Sequoia가 Mercury에 건 베팅의 핵심은 단순하다. 스타트업과 중소기업 시장은 전통 은행이 구조적으로 제대로 서비스하지 못하는 공백이고, 그 공백에 이미 30만 개 이상의 기업 고객을 확보한 플레이어가 있다1. 2021년 시리즈B 당시 기업가치 16억 달러에서 이번 라운드 52억 달러로 3배 이상 성장했다는 것은, 그 공백이 여전히 확장 중임을 수치로 증명한다1.

더 깊은 베팅은 락인 구조다. Mercury의 고객은 계좌를 개설하는 순간부터 회계 연동, 카드 지출 추적, 자금 운용까지 플랫폼에 묶인다. 기업이 성장할수록 이 락인은 강해진다. Brex나 Ramp 같은 경쟁자들이 지출 관리 카드로 접근했다면, Mercury는 계좌 — 즉 기업의 금융 운영체제 — 로 접근했다. 운영체제를 바꾸는 비용은 카드를 바꾸는 비용보다 훨씬 크다. Sequoia가 리드한 이유가 여기에 있다.

다음 12개월에 지켜볼 지표 3개

- 엔터프라이즈 업셀 비율 30만 기업 고객 중 NetSuite 연동, Mercury Treasury, 자금 조달 지원 서비스를 사용하는 기업의 비율이 Mercury의 실질 수익성을 보여주는 지표다5. 스타트업이 시리즈A·B로 성장하면서 고부가가치 서비스로 이동하는 속도가 비즈니스 모델 검증의 핵심 포인트다.

- 기업 고객 성장 속도 — 30만에서 그 다음으로 현재 30만 기업 고객 기반이 얼마나 빠르게 확장되는지는 Mercury의 채널 효율을 측정하는 지표다1. YC·Techstars 파트너십만으로 도달할 수 있는 고객 수에는 한계가 있다. 2억 달러 신규 자금이 어떤 획득 채널에 투입되는지를 주목해야 한다.

- IPO 준비 신호 기업가치 52억 달러에서 Series D를 닫은 것은 공개 시장 진입을 염두에 둔 포지셔닝에 가깝다1. 다음 12개월 내 S-1 파일링 또는 상장 준비 인력 채용이 감지된다면, Mercury는 미국 핀테크 IPO 시장의 다음 사이클에서 가장 주목받는 이름이 될 것이다.

30만 고객이 이미 그 위에서 돌아가고 있다. 다음은 IPO다.